Wyobraź sobie system, który samodzielnie projektuje strategie inwestycyjne, testuje je na danych historycznych i ulepsza swoje własne instrukcje. AlgoEvolve, framework opisany przez badaczy z TCS Research, robi dokładnie to – wykorzystuje duże modele językowe do ewolucyjnego tworzenia programów handlowych i optymalizacji procesu ich powstawania.

Dwie pętle AlgoEvolve

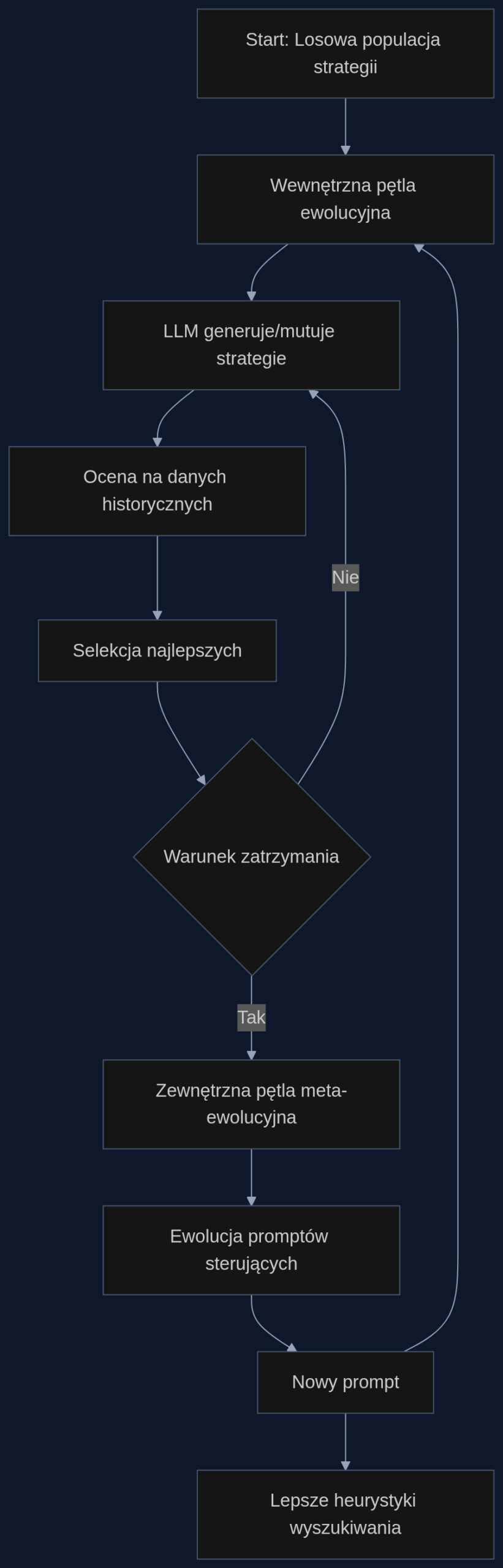

AlgoEvolve działa na dwóch poziomach. Wewnętrzna pętla ewolucyjna przypomina klasyczny algorytm genetyczny, ale zamiast losowych mutacji bitów używa modelu językowego do semantycznego przekształcania kodu. LLM generuje strategie zapisane w Pythonie, ocenia je na danych historycznych, a najlepsze przechodzą do kolejnej rundy. To trochę jak hodowla roślin: krzyżujesz obiecujące okazy, ale zamiast przypadkowych zmian w DNA masz inteligentnego ogrodnika, który rozumie, co robi.

Zewnętrzna pętla to meta-ewolucja. Nie ewoluuje samych strategii, tylko prompty sterujące wewnętrzną pętlą. Traktuje je jak osobny gatunek, który podlega selekcji na podstawie tego, jak skuteczne strategie powstają pod jego kontrolą. W ten sposób system uczy się, jakie instrukcje dawać modelowi, żeby ten tworzył lepsze programy. To trochę jak ulepszanie przepisu na ciasto: próbujesz różnych proporcji składników, aż znajdziesz taki, który daje najlepszy efekt.

Adaptacja do reżimów rynkowych

Rynki finansowe są kapryśne. Raz trendują, raz stoją w miejscu, a zmienność potrafi skoczyć bez ostrzeżenia. Strategie wyewoluowane przez AlgoEvolve radzą sobie z tym dobrze. W eksperymentach autorzy zaobserwowali, że programy same zmieniają swoje reguły w zależności od warunków rynkowych. Nie ma tu ręcznego przełączania trybów, logika adaptacyjna wyłania się samoistnie z procesu ewolucyjnego.

W jednym z testów strategia handlowa przestawiała się z agresywnego kupowania w trendzie wzrostowym na ostrożne czekanie, gdy zmienność rosła. To zachowanie nie było wprost zaprogramowane; wynikło z presji selekcyjnej, która premiowała wyniki w różnych warunkach. ‘W wielu eksperymentach system wykazuje emergentną logikę adaptacyjną do reżimów rynkowych, w tym autonomiczne zmiany reguł handlowych’ – piszą Sharma i Shroff.

Ostatnie prace pokazują, że duże modele językowe (LLM) mogą działać jako semantyczne operatory mutacji w ewolucyjnym odkrywaniu programów i dowodów.

Dhruv Sharma, Gautam Shroff

AlgoEvolve: LLM-driven Meta-evolution of Algorithmic Trading Programs, Abstract

Meta-ewolucja kontra ręczne instrukcje

Punktem wyjścia dla wewnętrznej pętli był prompt napisany przez człowieka. Zawierał ogólne wskazówki, jak tworzyć strategie, na co zwracać uwagę, czego unikać. Zewnętrzna pętla zaczynała od tego samego promptu, ale po kilku pokoleniach meta-ewolucji powstawały zupełnie nowe instrukcje. I te wyewoluowane prompty działały lepiej.

Różnica nie polegała tylko na wyższych zyskach. Kluczowa była redukcja tak zwanych zero-trade failures, strategii, które w ogóle nie zawierały transakcji. W podejściu bez meta-ewolucji takie puste programy pojawiały się regularnie, marnując czas obliczeniowy. Po uruchomieniu zewnętrznej pętli ich liczba spadła wyraźnie. ‘Te heurystyki równoważą eksplorację i eksploatację, redukując przy tym niepowodzenia typu zero-transakcji. Konsekwentnie przewyższają początkowe, ręcznie zaprojektowane instrukcje’ – podsumowują autorzy.

- LLM jako semantyczny operator mutacji – model językowy nie zmienia przypadkowych znaków, tylko sensownie modyfikuje logikę strategii.

- Emergentna adaptacja – strategie same dostosowują się do trendów i zmienności, bez ręcznego przełączania trybów.

- Meta-ewolucja promptów – zewnętrzna pętla uczy się, jak instruować wewnętrzny proces, żeby powstawały lepsze programy.

- Mniej ślepych strategii – liczba programów, które nie wykonują żadnych transakcji, spada znacząco po włączeniu meta-ewolucji.

Praktyczne zastosowania

Aby lepiej zrozumieć opisywaną innowację, przygotowaliśmy cztery przykłady praktycznego zastosowania tej technologii w różnych branżach:

Podsumowanie

AlgoEvolve otwiera drogę do samodoskonalących się systemów tradingowych, które mogą działać bez nadzoru człowieka. Technologia ta może znaleźć zastosowanie w funduszach hedgingowych, gdzie ciągła adaptacja do zmieniających się warunków rynkowych jest kluczowa, oraz w platformach automatycznego inwestowania dla klientów detalicznych, oferując strategie dynamicznie dostosowujące się do trendów.

Metryka artykułu źródłowego

Tytuł oryginalny: AlgoEvolve: LLM-driven Meta-evolution of Algorithmic Trading Programs

Autorzy: Dhruv Sharma, Gautam Shroff

Data publikacji: 26 czerwca 2026

arXiv: arxiv.org/abs/2606.26173

Napisanie tego artykułu zostało wspomagane przez sztuczną inteligencję. Treść opiera się na oryginalnym artykule naukowym, a jej dokładność została zweryfikowana automatycznie.

{kind=link}