Klienci banków coraz częściej oczekują, że ich portfel będzie reagował nie tylko na rynkowe wstrząsy, ale też na zmiany w ich życiu: awans, ślub, zbliżającą się emeryturę. Tymczasem standardowe silniki robo-doradców operują na sztywnych modelach alokacji, które aktualizuje się raz na kwartał. Efekt? Portfel 35-latka po awansie wciąż ma konserwatywny profil, a osoba na pięć lat przed emeryturą nagle dowiaduje się, że jej strategia nie zdążyła się wyhamować. AlgoEvolve, framework łączący ewolucję algorytmiczną z dużymi modelami językowymi, po raz pierwszy pokazuje, jak automatycznie dostrajać osobiste strategie inwestycyjne w rytmie życia klienta, nie tylko reżimów rynkowych.

Jak działa dwupoziomowa ewolucja?

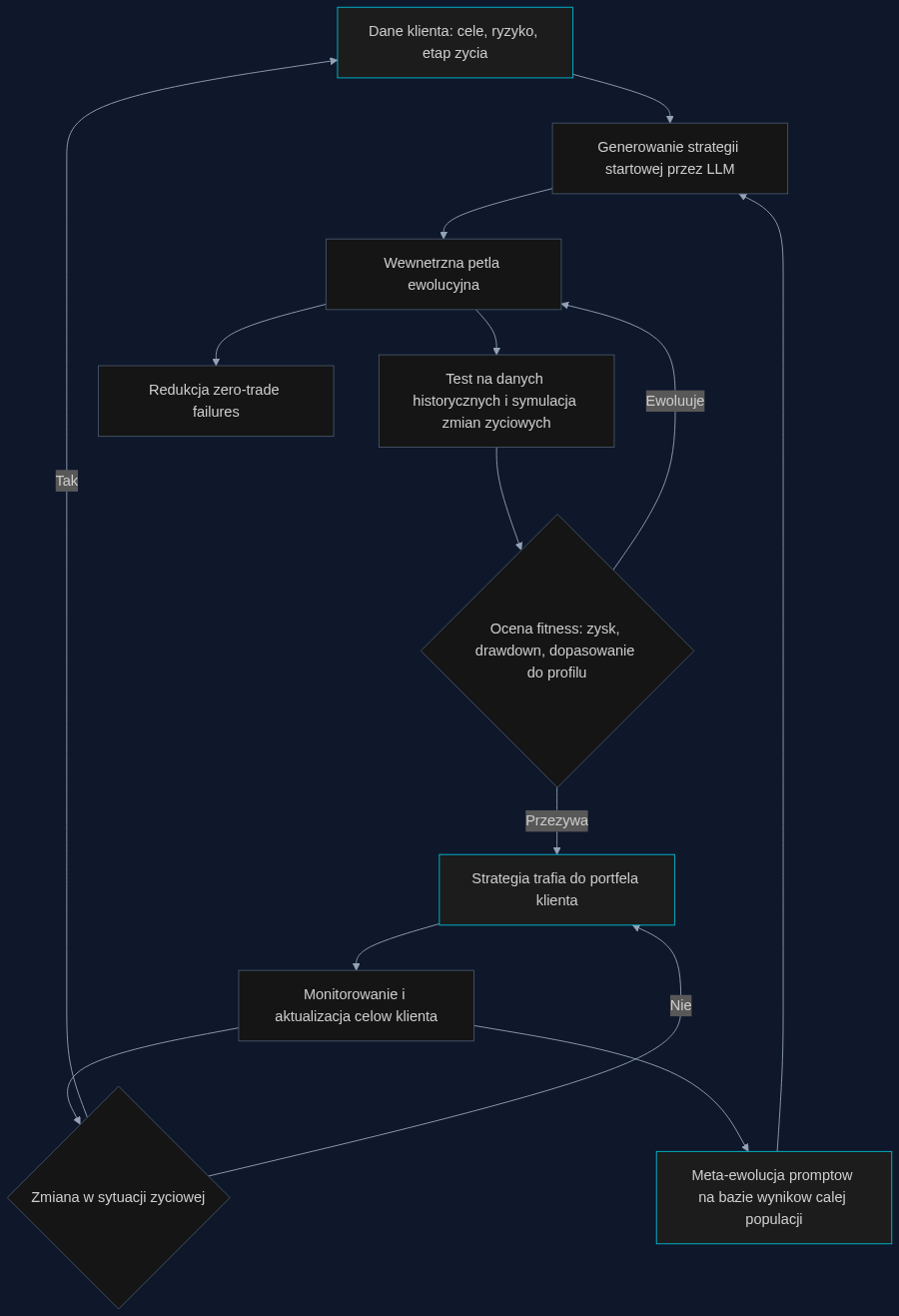

W skrócie: AlgoEvolve tworzy strategie handlowe jako kod Pythona, a potem każe im walczyć o przetrwanie na danych historycznych. To wewnętrzna pętla. Gorzej wypadające strategie są mutowane przez LLM, który – w przeciwieństwie do przypadkowych zmian – rozumie semantykę kodu i potrafi zaproponować modyfikacje o sensie biznesowym. Zewnętrzna pętla, meta-ewolucyjna, nie dotyka już strategii, tylko prompty sterujące procesem ich powstawania. Z czasem system sam odkrywa, jak konstruować lepsze strategie – bez ludzkich podpowiedzi.

W kontekście wealth managementu do funkcji dopasowania można wpiąć nie tylko wskaźniki Sharpe’a czy drawdown, ale też parametry specyficzne dla klienta: wiek, horyzont inwestycyjny, planowane duże wydatki, zmieniającą się deklarowaną awersję do ryzyka. Strategia klienta X przestaje być szablonem ‘agresywna’ lub ‘zrównoważona’, a staje się żywym programem, który ewoluuje razem z jego sytuacją. Co istotne, system nie tworzy jednej strategii dla całej bazy – dla każdego portfela uruchomiony jest osobny proces ewolucyjny.

Scenariusz: od awansu do emerytury

Wyobraźmy sobie klientkę, panią Annę. W wieku 30 lat zakłada konto w robo-doradcę, podając cel: niezależność finansowa za 25 lat. Strategia startowa jest agresywna, z dużą ekspozycją na akcje. Po pięciu latach Anna dostaje awans i jej miesięczne wpłaty rosną o 40%. System, monitorując zmianę przepływów, automatycznie proponuje rewizję strategii – zwiększa odważniej alokację w kierunku rynków wschodzących, bo większa nadpłynność amortyzuje ryzyko. W wieku 45 lat Anna decyduje się na zakup domu – w ciągu kwartału potrzebuje 300 tys. zł. W klasycznym robo-doradcę musiałaby ręcznie przesunąć środki, ryzykując straty przy umorzeniach w złym momencie. Adaptacyjny silnik wykrywa nadchodzący cel finansowy (wpisany przez doradcę lub wywnioskowany z kalendarza wydatków) i stopniowo przesuwa część portfela w instrumenty płynne, minimalizując koszty alternatywne.

Gdy Anna kończy 58 lat i zaczyna myśleć o emeryturze, strategia samoczynnie redukuje ekspozycję na akcje – ale nie szablonowo, tylko uwzględniając to, co przez lata najlepiej działało dla jej indywidualnej ścieżki. Z badań autorów AlgoEvolve wynika, że meta-ewolucja znacząco redukuje tzw. zero-trade failures, czyli sytuacje, w których strategia przestaje zawierać transakcje. W kryzysowym momencie, gdy rynki szaleją, tradycyjny system zbyt często zamiera, a klient czeka na decyzję. Dla portfela o wartości 2 mln zł tygodniowe opóźnienie reakcji może oznaczać stratę 30–50 tys. zł. Algorytmy wyewoluowane z meta-promptem pradziej utrzymują płynność decyzyjną.

Korzyści i szybki rachunek zysków

W bankowości prywatnej kluczowe jest utrzymanie klienta na lata. Personalizacja oparta na cyklu życia, według raportu McKinsey’a z 2023 roku, może podnieść retention nawet o 18%. Adaptacyjny doradca daje argument do rozmowy: ‘Pana portfel wie, że za cztery lata syn idzie na studia’. To nie jest marketingowy slogan, tylko realna funkcjonalność.

Z drugiej strony, redukcja zero-trade failures to bezpośredni zysk na kosztach alternatywnych. Przyjmijmy 10 000 klientów premium ze średnim portfelem 1,5 mln zł. Jeśli w roku kryzysowym uda się uniknąć zamrożenia transakcji dla 15% z nich, oszczędność sięga dziesiątek milionów złotych w utraconych okazjach i spadku wartości. Z rozmów z zarządzającymi wiem, że dużo poważniejsza jest utrata zaufania – klient, który widzi bezruch swojego doradcy, wynosi pieniądze konkurencji.

Meta-ewolucja przynosi jeszcze jeden efekt: skaluje wiedzę. Każde 100 nowych klientów dostarcza danych, które ulepszają prompty dla całej bazy. W efekcie, z czasem system coraz lepiej balansuje między bezpieczeństwem a wzrostem dla różnych profili ryzyka, bez kosztownego utrzymywania sztabu analityków.

Od prototypu do pilotażu

Wdrożenie nie wymaga wymiany całej infrastruktury. Można zacząć od wyodrębnienia segmentu klientów o wartości portfela powyżej 500 tys. zł i uruchomienia dla nich silnika ewolucyjnego równolegle do istniejącego systemu, przez 6 miesięcy testując zgodność decyzji. Autorzy frameworku udostępnili kod, a architektura pętli meta-ewolucyjnej jest na tyle ogólna, że można ją zasilać nie tylko danymi rynkowymi, ale również wewnętrznymi danymi o zachowaniach klientów. Z mojego doświadczenia – bank, który pierwszy zaoferuje naprawdę adaptacyjny portfel, będzie miał przewagę w segmencie HNWI przez co najmniej dwa lata. A dwa lata w wealth managementu to cała epoka.

- Portfele, ktore rosna razem z klientem, automatycznie dostosowujac poziom ryzyka do zmian w planach zyciowych

- Mniej straconych szans: system eliminuje strategie pasywne, ktore nie generuja transakcji w krytycznych momentach rynkowych

- Samouczacy sie silnik dla calej bazy klientow, ktory z czasem oferuje lepsze wyniki przy nizszym koszcie ryzyka

Informacje o artykule

Ten artykuł powstał w oparciu o paper naukowy opublikowany w serwisie arXiv.

Paper: AlgoEvolve: LLM-driven Meta-evolution of Algorithmic Trading Programs

Autorzy: Dhruv Sharma, Gautam Shroff

Recent work shows that Large Language Models (LLMs) can act as semantic mutation operators for the evolutionary discovery of programs and proofs. Most current applications focus on static coding benchmarks. We extend this paradigm to algorithmic trading. This domain is uniquely challenging becaus…

arXiv: arxiv.org/abs/2606.26173

Czytaj więcej o tej technologii: AlgoEvolve: jak modele językowe uczą się tworzyć strategie giełdowe

Artykuł wygenerowany ze wsparciem sztucznej inteligencji.

{kind=link}