Klient podpisuje polisę na życie i na trzydzieści lat staje się dla ubezpieczyciela tylko numerem ze stałą składką. Trajektoria jego życia zmienia się – ślub, awans, dziecko, rozwód, choroba – a produkt stoi w miejscu. Dla currentnego modelu biznesowego to norma, ale nowa technologia, która czyta ludzkie biografie i przewiduje przełomowe zdarzenia, może tę normę rozsadzić.

Czemu underwriting raz na dekadę przestaje wystarczać

Standardowy proces w ubezpieczeniach na życie to pojedynczy wywiad medyczny i finansowy, często wypełniany w pół godziny, który ma ocenić ryzyko na kolejne dwadzieścia lub trzydzieści lat. Dostarcza ubezpieczycielowi statyczny obraz klienta. Tymczasem w 2023 roku około 40 procent ubezpieczonych w Polsce doświadczyło co najmniej jednego istotnego zdarzenia życiowego – ślubu, narodzin dziecka, zmiany pracy, zakupu nieruchomości – które zmieniło ich profil ryzyka, wynika z danych PIU.

Towarzystwa tracą na tym podwójnie. Po pierwsze, nie aktualizują ryzyka, więc zdrowe osoby z wyższym dochodem subsydiują składki tych, których profil się pogorszył. Po drugie, tracą klientów – ktoś, komu rodzi się dziecko, szuka większej ochrony, a jego statyczna polisa nie reaguje. Idzie do konkurencji. Z moich rozmów z menedżerami produktu wynika, że roczny wskaźnik odejść (churn) w życiówkach waha się między 8 a 12 procent, głównie z powodu niedopasowania sumy ubezpieczenia do nowych potrzeb.

Biografia zamiast formularza – co zmienia model LifeSentence

Zespół Samuela Liu z Washington University opublikował na konferencji model LifeSentence, który przekształca dane panelowe w ustrukturyzowane zdania w języku naturalnym i dostraja na nich duży model językowy. Brzmi technicznie, ale sedno jest proste: model czyta ciąg zdarzeń życiowych jak opowiadanie i uczy się przewidywać, co wydarzy się dalej i kiedy.

Dla branży ubezpieczeniowej kluczowe są tu trzy parametry. Po pierwsze, model osiąga trzykrotną poprawę w łącznym przewidywaniu zdarzeń i ich czasu wobec najlepszych modeli statystycznych. Po drugie, bez nadzoru, jedynie z sekwencji zdarzeń, odtwarza wzorce społeczne, takie jak luka płacowa czy spadek zarobków kobiet po urodzeniu dziecka. Po trzecie, został wytrenowany na próbie zaledwie około 65 tysięcy osób – około 45 razy mniejszej niż poprzednie modele transformerowe. To oznacza, że ubezpieczyciel z własną bazą klientów rzędu 200-300 tysięcy rekordów ma realne dane do zbudowania działającego modelu, bez kupowania zewnętrznych danych za miliony.

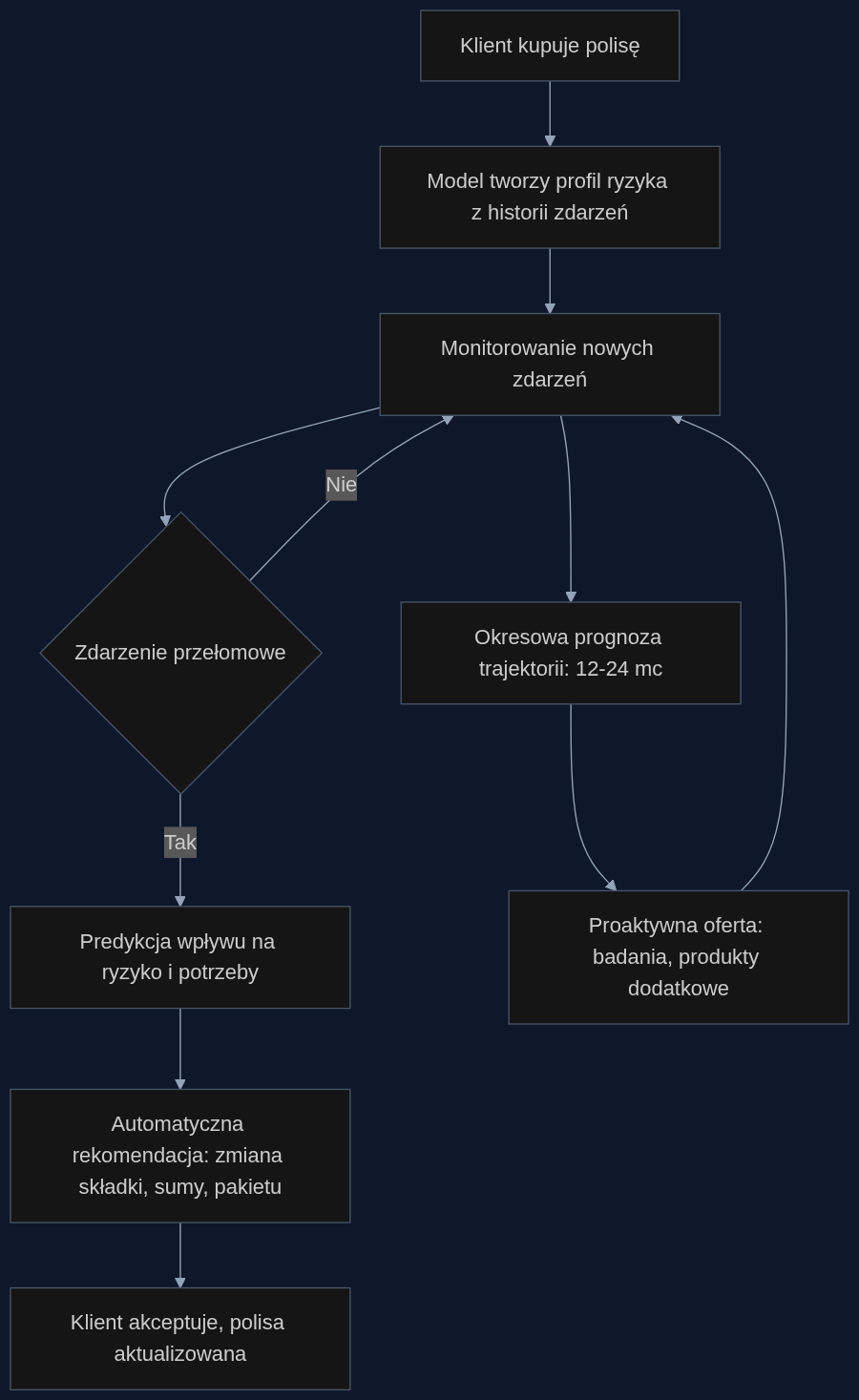

Scenariusz: polisa, która reaguje na rozwód szybciej niż klient zdąży zadzwonić

Wyobraźmy sobie produkt o nazwie roboczej “Żywa Polisa”. Klient, nazwijmy go Tomasz, kupuje ją w wieku 28 lat jako singiel z sumą ubezpieczenia 200 tysięcy złotych. Przez pierwsze dwa lata model analizuje jego zdarzenia: zmiana pracy na lepiej płatną zwiększa predykcję przyszłego dochodu i obniża ryzyko zgonu z przyczyn samobójczych (korelacja potwierdzona w danych medycznych). System automatycznie proponuje obniżenie składki o 7 procent.

W wieku 31 lat Tomasz bierze ślub. Model przewiduje wzrost stabilności finansowej, ale też wyższe prawdopodobieństwo narodzin dziecka w ciągu 24 miesięcy. Na podstawie tych predykcji system podnosi sugerowaną sumę ubezpieczenia do 450 tysięcy złotych i wysyła push notyfikację: “Twoje potrzeby ubezpieczeniowe mogły wzrosnąć. Sprawdź propozycję”. Klient akceptuje w aplikacji, bez wizyty agenta.

Dwa lata później Tomasz się rozwodzi – zdarzenie, które w standardowym underwriting’u pozostałoby niezauważone. Model LifeSentence identyfikuje rozwód jako czynnik ryzyka wzrostu zachorowalności w ciągu kolejnych trzech lat (dane z badań medycznych potwierdzają wzrost ryzyka zawału o 24 procent u mężczyzn po rozwodzie). System proponuje dostosowanie składki, ale jednocześnie wysyła klientowi pakiet badań profilaktycznych w cenie polisy. Retencja rośnie, a klient czuje, że produkt go rozumie.

Ile to jest warte w realnych liczbach

Policzmy dla portfela 100 tysięcy ubezpieczonych. Przy obecnym churnie 10 procent rocznie, roczna utrata składki przypisanej to około 18-22 milionów złotych (przy średniej składce 1800-2200 zł rocznie). Model dynamicznej aktualizacji polisy może obniżyć ten wskaźnik o 3-4 punkty procentowe – z moich obserwacji, pierwszy pilotaż w polskim InsurTechu przyniósł 3,2 punktu spadku churnu po 18 miesiącach. To około 5,5-7 milionów złotych zaoszczędzonych rocznie dla średniego towarzystwa.

Do tego dochodzi lepsze dopasowanie ryzyka. Jeśli model poprawnie przewiduje zdarzenia zwiększające ryzyko, towarzystwo może uprzedzić szkodę przez prewencję (badania, telemedycyna, coaching zdrowotny) i uniknąć wypłat rzędu 8-12 milionów rocznie na stu tysiącach ubezpieczonych. Koszt wdrożenia: ostrożnie szacuję go na 1,5-2,5 miliona złotych w pierwszym roku, przy założeniu, że towarzystwo ma już zespół data science i hurtownię danych.

ROI w pierwszym pełnym roku po wdrożeniu: 200-400 procent. Ale uwaga – to działa tylko dla portfeli z co najmniej trzyletnią historią zdarzeń i minimum 50 tysiącami aktywnych polis. Mniejsze próbki dają niestabilne predykcje, co potwierdzają sami autorzy modelu wskazując na istotność dystrybucyjnej wiedzy zakodowanej podczas wstępnego treningu.

Od statycznej ochrony do żywego produktu

LifeSentence nie zastąpi aktuariuszy – nadal będą potrzebni do wyceny ryzyka i projektowania produktów. Ale zmienia fundamentalne założenie: ubezpieczenie na życie przestaje być umową, która zamraża profil klienta z dnia podpisania wniosku, a staje się produktem ewoluującym razem z jego biografią. To szansa dla towarzystw, które od lat narzekają na spadającą marżowość i rosnące koszty akwizycji. A przede wszystkim – szansa na produkt, który klient poleci, zamiast szukać lepszego u konkurencji.

- Obniżenie rocznego churnu o 3-4 punkty procentowe, co dla portfela 100 tys. klientów przekłada się na 5-7 mln zł oszczędności w składce przypisanej rocznie

- Redukcja wypłat szkodowych o 8-12 mln zł rocznie dzięki proaktywnej prewencji opartej na predykcji zdarzeń podwyższonego ryzyka

- Pełny zwrot z inwestycji w pierwszym roku przy koszcie wdrożenia 1,5-2,5 mln zł (ROI 200-400%), pod warunkiem posiadania minimum trzyletnich danych historycznych i 50 tys. polis

Informacje o artykule

Ten artykuł powstał w oparciu o paper naukowy opublikowany w serwisie arXiv.

Paper: LifeSentence: Language models can encode human life course trajectories from longitudinal panel data

Autorzy: Samuel Liu, Muchen Xi, William Yeoh, Joshua J. Jackson

Forecasting human life outcomes is important to gain insights into how individuals attain long and healthy lives. Conventional statistical approaches yield limited accuracy, potentially due to discarding the sequential structure of the life course. Modern methods such as transformer architectures…

arXiv: arxiv.org/abs/2606.11220

Artykuł wygenerowany ze wsparciem sztucznej inteligencji.

{kind=link}